Monday, 19 January, 2026г.

Где искать: по сайтам Запорожской области, статьи, видео ролики

пример: покупка автомобиля в Запорожье

Фрагмент Урока 4 "Оприходование импортного товара. Учет таможенных платежей. "Импортный НДС"

У вашего броузера проблема в совместимости с HTML5

У вашего броузера проблема в совместимости с HTML5

Уникальная методика курсов обучения бух учету и налогообложения в Центре Практической Бухгалтерии - РУНО -http://cpb-runo.ru Вы можете выбрать различные курсы бух учета, как для начинающих, так и для более продвинутых бухгалтеров. Освоить бух учет не так сложно, как Вам кажется.

Контакты: Москва, М. Пролетарская, Волгоградский пр-кт дом 2 тел.:+7 (495) 740-30-15; 8 (800) 333-61-86

Посмотрите еще интересные видео:

https://www.youtube.com/watch?v=TBOhCCsJRAA

https://www.youtube.com/watch?v=jb0jMvlkefo

https://www.youtube.com/watch?v=APFwllrb6Jg

https://www.youtube.com/watch?v=HYy9IzMq93g

Присоединяйтесь к нам:

Наш сайт - http://cpapartner.ru/0ejx

Группа в Фейсбуке - https://www.facebook.com/prakticbuh

Группа во ВКонтакте - https://vk.com/club33353811

Гуппа в ОД - http://www.odnoklassniki.ru/bukhuchetn

Наш канал - https://www.youtube.com/user/runomoscow

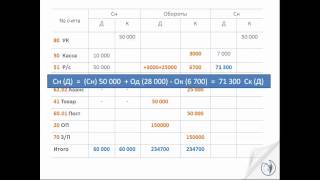

Давайте поговорим с вами об оприходовании импортного товара. Основными документами для прихода импортного товара на наших регистрах будут служить: грузовые таможенные декларации, договора купли-продажи, все товаро-сопроводительные документы и иные коммерческие документы, которые вам предоставит ваш поставщик. Рассмотрим более подробно оформление некоторых первичных документов. Формирование первоначальной стоимости материально-производственных запасов у нас с вами описано в ПБУ №5, а так же в 25 главе налогового кодекса. О чем там говорится. Мы должны принять к учету материально-производственные запасы, а также основные средства по их полной первоначальной стоимости. О чем это говорит. Что кроме контрактной цены мы должны в цену включить все дополнительные услуги. Это могут быть информационные, консультационные услуги, услуги по перевозке груза, транспортировке, а также доведение товара до продажного состояния. При оформлении груза на таможне мы с вами оплатили таможенные пошлины и сборы. Суммы этих платежей у нас с вами отражены в грузовой таможенной декларации пунктом №47. При формировании стоимости материально-производственных запасов и основных средств, суммы пошлин и сборов мы обязаны с вами включить в первоначальную стоимость товара. Исключение у нас с вами составляет формирование себестоимости товаров для перепродажи. У нас также в 5 ПБУ сказано, что мы должны приходовать по полной первоначальной стоимости, то есть мы тоже можем включать в первоначальную стоимость все дополнительные расходы. Но для того, чтобы у нас с вами не возникала разница между бухгалтерским и налоговым учетом,

нужно помнить о том, что у нас есть транспортные расходы. Транспортные расходы считаются прямыми расходами, поэтому мы не имеем права их списывать единовременно.

Теги:

курсы бухучета курсы ВЭД ВЭД Оприходование импортного товара импорт РУНО ЦПБ ВЭД+1С Учет таможенных платежей Импортный НДС Таможенные платежи бухгалтерия 1с бухучет за 14 дней налогообложение ип налогообложение ооо бухучет москва курсы бухгалтеров москва курсы налогообложения РУНО бухгалтерские курсы в москве бухгалтерские курсы курсы бухгалтеров в москве курсы 1с курсы бухгалтеров для начинающих в москве курсы бухгалтерского учета курсы бухгалтеров

Похожие видео

Мой аккаунт